Kripto para piyasalarında 2025 yılında gerçekleşen yeni token arzları, yatırımcılar için oldukça sert bir gerçeklikle sonuçlandı. 21Shares verilerine göre geleneksel Token Playbook stratejisinin geçerliliğini yitirmesiyle birlikte, projelerin büyük bir kısmı TGE sonrası borsaya adım attığı andan itibaren değer kaybetmeye başladı.

Araştırmacılar, özellikle yüksek tam seyreltilmiş değerleme (FDV) ve düşük dolaşımdaki arz modelinin, likidite krizini derinleştirerek artık sürdürülebilir olmadığını net rakamlarla ortaya koyuyor.

İçerik

Likidite Boşluğu ve Duygu-Temel Çelişkisi

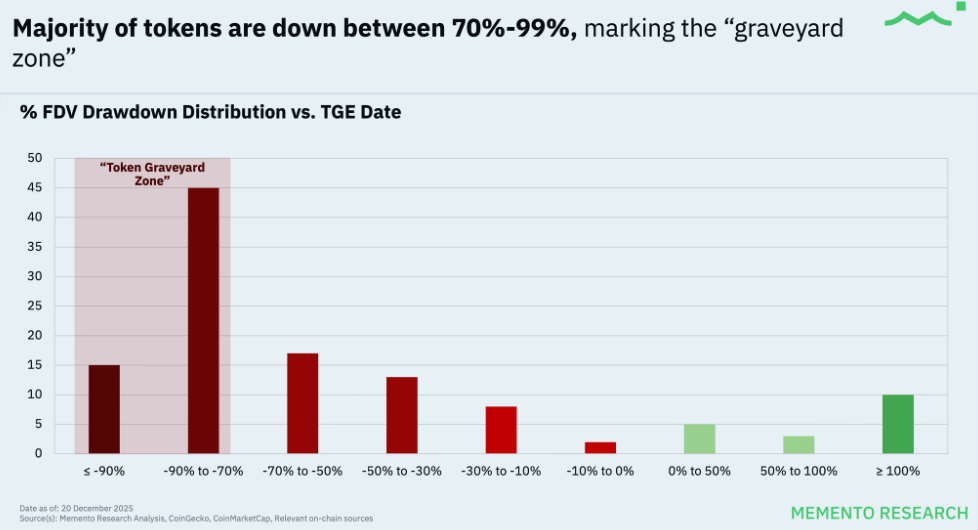

Sektördeki kurumsal katılımın artmasına ve regülasyonların netleşmesine rağmen, piyasa duyarlılığı ile proje temelleri arasındaki makas giderek açılıyor. Moukhtarzade’nin analizlerine göre, teknik altyapı her geçen gün gelişse de yatırımcı tarafında hakim olan “ekstrem korku” ve geçmişteki sömürücü projelere duyulan güvensizlik, talebi ciddi oradan baltalıyor. 2025 yılı verilerine bakıldığında, piyasaya sürülen 118 tokenın %84,7’si TGE (Token Üretim Etkinliği) değerlemesinin altında işlem görüyor. Bu durum, her 5 projeden 4’ünün yatırımcısını zarara uğrattığını gösteriyor.

Sektörel Performans ve FDV Etkisi

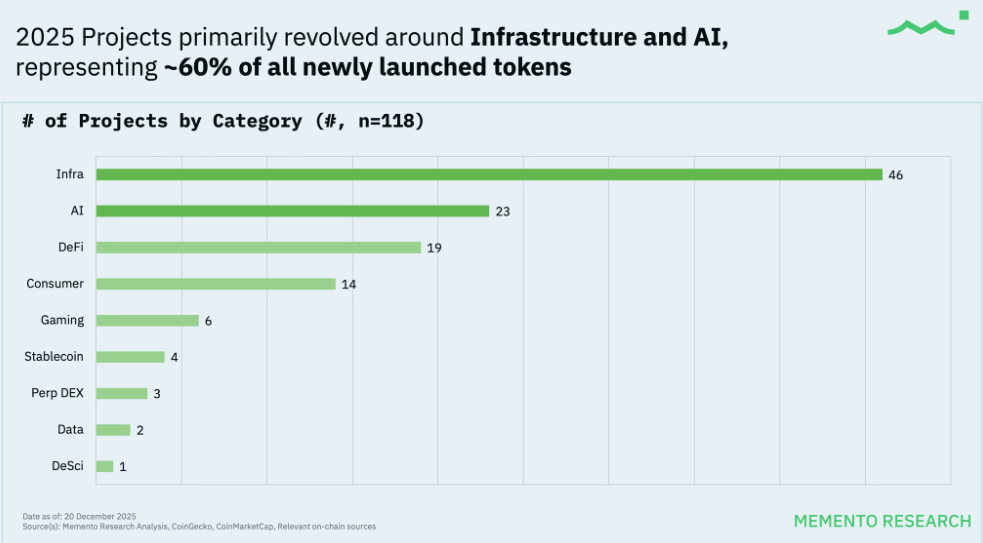

Projelerin kategorilerine göre ayrıştırılması, 2025’in “balon” ve “hayatta kalan” alanlarını daha net görmemizi sağlıyor. Yapay Zeka (AI) ve Altyapı (Infra) projeleri, yeni lansmanların %60’ını oluşturmasına rağmen en büyük darbeyi alan gruplar oldu.

-

Perp DEX: %213 ortalama getiri ile zirvede yer alsa da bu başarı tek bir büyük kazananın (Hyperliquid ve Aster) veriyi yukarı çekmesinden kaynaklanıyor.

-

DeFi: %32’lik “yeşil” oranıyla, devasa patlamalar yerine en sağlıklı hayatta kalma oranına sahip kategori olarak öne çıkıyor.

-

Altyapı ve AI: Medyan bazda %72 ile %82 arasında değişen kayıplarla en çok cezalandırılan sektörler oldu.

Veriler, başlangıç değerlemesi (Starting FDV) ile performans arasında doğrusal bir ilişki olduğunu kanıtlıyor. Başlangıç değerlemesi 1 milyar doların üzerinde olan 28 projenin hiçbiri yılı kârda kapatamadı ve bu projelerin medyan kaybı %81 olarak kaydedildi.

Yeni Strateji: Çıkış Yarışından Değer Ortaklığına

Geleneksel modelde yatırımcılar, airdrop avcıları ve erken aşama destekçileri token listelendiği an satış yapmak için yarışırken, yeni “Token Playbook” bu kaosu durdurmayı hedefliyor. Moukhtarzade, kullanıcıların tokenı ellerinde tuttuklarında pasif gelir elde edebilecekleri, gelir paylaşımı modellerinin ön plana çıktığı bir yapı öneriyor. Token değerinin sadece spekülasyona değil, doğrudan protokolün elde ettiği gelire endekslenmesi, 2026 ve sonrası için projelerin ayakta kalabilmesi adına kritik bir zorunluluk haline geliyor.

Piyasada artık TGE anı bir “erken giriş” fırsatı değil, aşırı şişirilmiş projelerin gerçek değerine çekildiği bir “değerleme sıfırlama” süreci olarak görülüyor. Yatırımcıların bu yeni dönemde başarılı olabilmesi için düşük FDV ile lansman yapan ve ürün-pazar uyumunu kanıtlamış projelere odaklanması gerekiyor.